SUPERBONUS 110%

Il cosiddetto “Decreto Rilancio”, convertito nella legge 17 Luglio 2020 n. 77, ha introdotto una “superdetrazione” fiscale pari al 110% delle spese sostenute dal 1° luglio 2020 al 31 dicembre 2021 per specifici interventi sugli immobili che riguardino:

- incremento dell’efficienza energetica

- riduzione del rischio sismico

Gli interventi specifici che rientrano nell’agevolazione sono stabiliti e disciplinati dalla legge, la quale indica anche tutta una serie di obblighi da rispettare (fiscali, tecnici ed amministrativi) necessari al godimento dell’agevolazione.

Si tratta di una disciplina complessa, che coinvolge più figure (privati cittadini, enti pubblici, professionisti, imprese), che prevede vari e necessari adempimenti e per la quale si è data e si continua a dare una informazione parziale e superficiale. Per questo, consigliamo a chi voglia approfittare dell’opportunità offerta, di rivolgersi a professionisti del settore. In funzione della tipologia di intervento che si vuole realizzare vi sapranno indicare il reale beneficio economico conseguibile.

Il superbonus 110% si aggiunge alle agevolazioni già esistenti relative a:

- recupero patrimonio edilizio di cui all’art. 16 bis del D.L. 63/2013 e successive modificazioni e integrazioni (vedi guida Agenzia Delle Entrate sulle ristrutturazioni);

- riqualificazione energetica (ecobonus) di cui art. 14 D.L. 63/2013 e s.m.i. (vedi guida Agenzia Delle Entrate);

- “Bonus facciate” (vedi guida Agenzia Delle Entrate);

ognuna delle quali opera con i propri specifici limiti di importo e percentuale di detrazione. Per approfondimenti clicca qui.

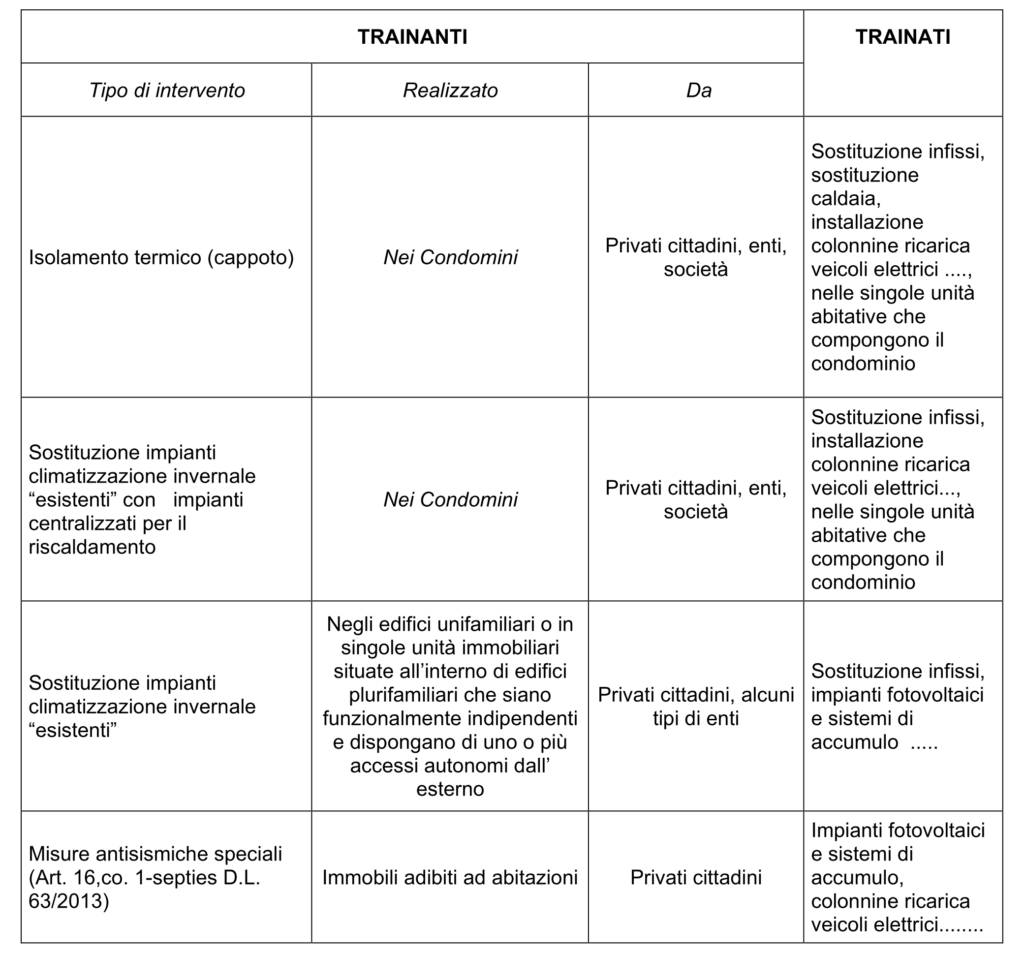

QUALI SONO GLI INTERVENTI CHE RIENTRANO NEL SUPERBONUS AL 110%?

La “legge sul superbonus” stabilisce diverse tipologie di interventi cosiddetti “trainanti”; tali interventi, se realizzati, consentono di usufruire della detrazione al 110% anche sugli interventi definiti “trainati”.

Gli interventi “trainati” per essere ricompresi nell’agevolazione devono essere realizzati congiuntamente a quelli “trainanti“. Ecco alcuni esempi:

Sono escluse dall’agevolazione le unità immobiliari con categoria catastale A1, A8 e A9.

Ogni tipo di intervento è vincolato ad un tetto massimo di spesa agevolabile.

L’agevolazione consiste nella detrazione dall’imposta lorda sui redditi del 110% delle spese sostenute, da ripartire tra gli aventi diritto in 5 quote annuali di pari importo. In caso di incapienza dell’imposta lorda, la differenza non è recuperabile.

FRUIZIONE DIRETTA DELLA DETRAZIONE O CESSIONE DEL CREDITO CORRISPONDENTE ALLA DETRAZIONE SPETTANTE?

L’altra importante novità introdotta dal Decreto Rilancio è la possibilità generalizzata di optare, in luogo della fruizione diretta della detrazione, per uno sconto dai fornitori dei beni o servizi (cd. sconto in fattura), oppure per la cessione del credito corrispondente alla detrazione spettante.

- Nel primo caso, l’impresa esecutrice dei lavori riconosce uno sconto al cliente (totale o parziale) ed il cliente cede il credito d’imposta all’impresa, per l’importo corrispondente allo sconto.

- Nel secondo caso il cliente può cedere, dietro corrispettivo, il credito d’imposta a chiunque sia interessato, anche istituti di credito.

Tali possibilità, riguardano anche gli interventi:

- di recupero del patrimonio edilizio;

- di recupero o restauro della facciata degli edifici esistenti (cd. bonus facciate);

- per l’installazione di colonnine per la ricarica dei veicoli elettrici.

Considerando l’attuale situazione economica del paese, l’alternativa della cessione del credito di imposta è considerata la via più fattibile, soprattutto la cessione nei confronti di istituti di credito. Tale valutazione poggia sulla circostanza che molte banche (Unicredit, BNL, Intesa Sanpaolo, BPER, Banca Sella……) stanno predisponendo diversi prodotti finanziari che prevedono la cessione del credito d’imposta a loro favore, garantendo al cliente il recupero delle spese sostenute per gli interventi realizzati. Lo schema generale prevedrebbe di cedere ad una banca il credito pari al 110% del valore dei lavori realizzati e ricevere dalla stessa un controvalore pari al 100% del valore dei lavori realizzati. Così, se si realizzano lavori agevolabili pagando per essi € 1.000,00 si otterrebbe un credito d’imposta pari a € 1.100,00. Tale credito potrà essere ceduto ad una banca che rimborserebbe al cliente € 1.000,00 trattenendo per sé il 10%.

Arke Costruzioni S.r.l., per il tramite del suo staff qualificato è a disposizione di chi volesse approfondire la fattibilità di un proprio progetto cogliendo l’occasione del Superbonus al 110%!

RIFERIMENTI NORMATIVI

GAZZETTA UFFICIALE DELLA REPUBBLICA ITALIANA

Legge rilancio 17 luglio 2020 n. 77

MINISTERO DELLO SVILUPPO ECONOMICO

Decreto efficienza energetica 2020

AGENZIA DELLE ENTRATE

Circolare n. 24 del 8 agosto 2020

Provv. artt. 119-121 DL Rilancio 08.08.2020

Potete consultare le guide aggiornate nel sito del Ministero dello Sviluppo Economico e nel sito dell’Agenzia delle Entrate.